Társasági Adó Mértéke 2020 Ban – Hollandia Csökkenti A Társasági Adó Mértékét

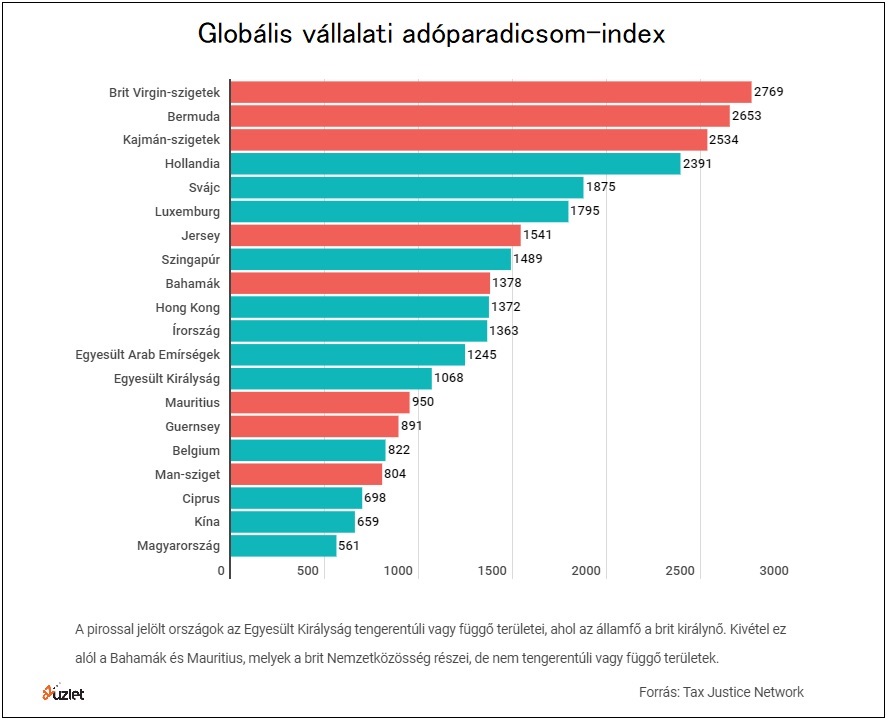

- Hollandia csökkenti a társasági adó mértékét

- Milyen változásokra számíts 2020-ban? (Cégvezetőként és alkalmazottként is kötelező olvasmány) – Könyvelés1

- A KIVA (Kisvállalati Adó) előnyei és hátrányai 2020-ban - Billingo online számlázó - elektronikus számlázás egyszerűen

Nincs kizárva, hogy végén az adminisztrációs költségek többe kerülnének, mint a megspórolt 6% adó. Más szempontokra is figyelni kell – például a cég gazdasági tartalmára. Adóelőny szerzése, mint a 15%-os adókulcs, nem lehet egy cég alapításának a fő oka. A szlovák adórend is rendelkezik arról (6. § 3. bekezdés), hogy az olyan típusú adókötelezettség kerülése esetén, amelynek nincs valós vállalkozási alapja, az esetleges előnyökre az adókezelés során nincs tekintettel az adóhatóság. Ez alapján a következőket lehet levonni: Amennyiben a vállalkozó több gazdasági egység által vállalkozna (pl. két KFT, vagy KFT+EV), és mindkettőnek megvan a létjogosultsága (pl. különböző projektek megvalósítása), megfelelő érveléssel az adóhatóság nem tarthatja az ilyen modellt szándékos adókerülésnek. Viszont amennyiben ugyanazt a tevékenységet végzi több vállalkozásban ugyanaz a tulajdonos, vagy tulajdonosi kör, az adóhatóság ezt adókerülésnek minősítheti. Annál inkább történhet így, ha a cégeknek nincs alkalmazottjuk, vagy még irodájuk sem.

Hollandia csökkenti a társasági adó mértékét

Az ekkor keletkezett kötelezettséget az azt kiváltó eseményt követő KIVA bevallásban kell feltüntetni. Jó hír azonban, hogy a társasági adóalanyiság időszaka alatt keletkezett, fel nem használt negatív társasági adóalap az elévülési időszakon belül csökkentő tételként figyelembe vehető a KIVA adóalap meghatározásakor. A kisvállalati adó választása újonnan induló vállalkozás esetén A tevékenységét év közben kezdő vállalkozás az adóhatósághoz való bejelentkezéssel egyidejűleg jelzi döntését. Ha cégbejegyzésre nem kötelezett adóalanyról van szó, akkor ez a 'T201 nyomtatvány kitöltését jelenti, a cégbejegyzésre kötelezett adóalanyoknál pedig a cégbejegyzési kérelmen kell nyilatkozni a KIVA adóalanyiság választásáról. Mivel a KIVA alanyiság választása minden esetben egyedi mérlegelést igényel, mindenképpen javasoljuk, hogy a helyes döntés érdekében konzultáljon adótanácsadójával. Ha pedig már meghozta a döntést, könyvelőink segítenek az ezzel kapcsolatos számviteli és adóbevallási teendők elvégzésében.

Áttérés a kisvállalati adózásra a társasági adó alól Mi történik, ha az év végi hajrában már nem jutott idő a döntésre, de utólag mégis arra az elhatározásra jutottunk, hogy élnénk a lehetőséggel? Megnyugtató, hogy a kisvállalati adózásra bármikor át lehet térni, hiszen az adóalanyiság a NAV-hoz történő bejelentést követő hónap első napjával jön létre. Ha ezt tavaly decemberben elmulasztottuk megtenni, számolnunk kell azzal, hogy a KIVA alanyiság keletkezése napjával önálló üzleti év kezdődik. Az üzleti év kezdetét megelőző napra vonatkozóan el kell végezni az általános zárási feladatokat, melyhez hozzátartozik a számviteli törvény szerinti beszámoló elkészítése és letétbe helyezése, illetve könyvvizsgálatra kötelezett cég esetében az azt megelőző könyvvizsgálat. Naptári évhez igazodó átállás esetén ennek határideje a következő év május 31., év közben átálló adózó számára pedig az áttérés hónapját követő 5. hónap utolsó napja. Soha többet társasági adó? Társasági adó tekintetében a Tao.

Milyen változásokra számíts 2020-ban? (Cégvezetőként és alkalmazottként is kötelező olvasmány) – Könyvelés1

Azon túlmenően, hogy az adóhatóság utólagosan kiveti az adókülönbözetet szankciókkal együtt, büntetőjogi következményei is lehetnek az ilyen modellnek. A gyakorlatban egy olyan kis cégnél, amely nem éri el a 100. 000 EUR éves forgalmat, a 6%-os adókulcs-csökkentés nem jelent nagymértékű megtakarítást. Ez a megközelítés visszatarthatja a vállalkozókat a nem éppen biztonságos több cégre történő "diverzifikálástól". A kereskedelmi törvénykönyv is tiltja az ügyvezetőnek, hogy több cégben ugyanazt a tevékenységet folytassa. Nem utolsó sorban fennáll az is, hogy ezt az adózási "rendszerbontó" rendeletet a következő évben módosíthatják. Ilyen esetben meg kéne szüntetni az új cégeket, vagy egybeolvasztani, ami újabb költségekkel és gondokkal jár. Több cég működtetésének előnyei Olyan esetben érdemes létrehozni másik céget, amennyiben minden cégnek más a fő tevékenysége. Például az egyik cég ingatlan bérbeadással foglalkozik, a másik vállalkozási tanácsadással, a harmadik meg kiskereskedelmi tevékenységgel.

Milyen főbb adóváltozásokra számíthatunk 2020-ban – a kedvezményeket is beleértve? Hogyan változik az szja és az egyéb járulékok? Mennyi lesz a minimálbér? Mi lesz a kivával? Miként érint ez minket vállalkozóként, cégvezetőként vagy alkalmazottként? Ezekre a kérdésekre ad választ ez a cikk. Mennyi lesz a minimálbér 2020-ban? A minimálbér és garantált bérminimum változásának kérdése minden évben kiemelt figyelmet kap. Nincs ez másként most sem. Egyes értesülések szerint mind a garantált bérminimum, mind a minimálbér 8 százalékkal emelkedhet 2020-ra – ahogyan történt az idei évben is. Ez azt jelenti, hogy 2020-ban: a minimálbér bruttó 149 000 forintról bruttó 161 000 forintra, a garantált bérminimum pedig bruttó 195 000 forintról bruttó 210 600 forintra emelkedik. Ez azonban csak az érme egyik oldala, a másik oldalról érdemes megvizsgálni azt is, milyen változások érintik az általános forgalmi adót, vagyis az áfát. Ezt kell tudni a 2020-as változás(ok)ról: Atól cettig mindent átvenni a jövőévi változásokkal kapcsolatban, komoly vállalás lenne.

Kinek van társasági adó fizetési kötelezettsége? A társasági adó alanyainak esetében megkülönböztetjük a belföldi és a külföldi adófizetőket, akik ugyanazokkal a feltételekkel kell, hogy fizessék a társadalmi adó összegét. 1.

A KIVA (Kisvállalati Adó) előnyei és hátrányai 2020-ban - Billingo online számlázó - elektronikus számlázás egyszerűen

A 2020-ra vonatkozó személyi jövedelemadóról részletesen ebben a cikkben írtam. 2020-ban fizetett adóelőleg mértéke Mivel 2020-ban még nem ismert, hogy az egész éves gazdálkodás folyamán mennyi is lesz az éves szintű bevétele a vállalkozásnak, ezért az adóelőleg kiszámításánál még a korábbi adómértéket kell figyelembe venni. Ez azt jelenti, hogy a társasági adó előleg kiszámításánál 21% adókulccsal kell számolni. Egyéni vállalkozók esetében meg 19% adókulccsal. Megéri-e párhuzamosan több céget létrehozni? Megjelentek spekulációk az körül, hogy vajon érdemes lenne-e több céget létrehozni és párhuzamosan működtetni. Persze a bevétel egyiknél sem haladná meg a 100. 000 EUR-t. Ennek egyik akadálya, hogy a természetes személy csupán két "egyszemélyes" korlátolt felelősségű társaság tulajdonosa lehet. Másik megfontolandó dolog, hogy minden egyes cégnek külön kéne számvitelt vezetni, havi DPH (szlovák ÁFA) bevallást benyújtani, éves beszámolókat készíteni. A munkavállalók körüli adminisztráció is duplájára, illetve többszörösére növekedne az újonnan létrehozott cégek számának függvényében.

(Ennek értelmében megközelítőleg 150-170 milliárd forint maradhat öt hónappal tovább a gazdaság szereplőinél. ) Fontos változás továbbá, hogy a behajthatatlan vevőkövetelésekre jutó áfa szigorú keretek között visszaigényelhetővé válik. Emelkedik a dohánytermékek jövedéki adótartalma is. A Pénzügyminisztérium szerint így 2021-re el is érjük az uniós minimum adószintet. Most pedig, ahogy ígértük, nézzük meg alaposabban is, mivel jár az eva megszűnése. Ami a legtöbbeket érdekel, hogyan változik 2020-ban a személyi jövedelem adó (szja)? Ahogyan arról a fentiekben már írtunk, a négy vagy több gyermeket nevelő anyák számára 2020. január 1-jétől új adóalap-kedvezmény lép életbe. Az adóalap-kedvezményt a nem önálló tevékenységből származó jövedelem, illetve egyes önálló tevékenységből származó jövedelemtípusokkal kapcsolatban érvényesíthetjük. Amire azonban talán mindenki kíváncsi, hogy változik-e a személyi jövedelemadó (szja) mértéke 2020-ban? A válasz: nem. Jelen ismereteink szerint a személyi jövedelemadó mértéke 2020-ban is 15 százalék lesz.

A KIVA, azaz a kisvállalati adó egy egyszerűsített adónem fajta, amelynek célja, hogy kiváltson három másik vállalkozások által fizetendő adónemet. Nem mindenkinek való azonban a KIVA sem, Farkas Dezső, a Billingo szakértője az ezzel kapcsolatos előnyöket és hátrányokat vette sorra szakértői cikkében. A KIVA, azaz a kisvállalati adó egy egyszerűsített adónem fajta, amelynek célja, hogy kiváltson három másik vállalkozások által fizetendő adónemet: a szociális hozzájárulási adót, a szakképzési hozzájárulást és a társasági adót. Mértéke 2020. január 1. napjától az adóalap 12%-ra módosult a korábbi 16, majd 13%-ról. De miért is jó a KIVA a vállalkozóknak? Egyfelől egyszerűsített adminisztrációt von maga után, ami növeli a vállalkozásod hatékonyságát. Másfelől kiváltja a társasági adót, a szociális hozzájárulási adót és a szakképzési hozzájárulást. Harmadrészt a személyi jellegű kifizetéseket 19% helyett 12% adó terheli, valamint az osztalékként ki nem fizetett nyereség adómentes. További előnyei, hogy a KIVA által a vállalkozásban keletkezett nyereség és a bértömeg azonos kulccsal (12%-kal) van megterhelve, ezáltal jobban ösztönöz a bérek és a foglalkoztatás emelésére.

- A KIVA (Kisvállalati Adó) előnyei és hátrányai 2020-ban - Billingo online számlázó - elektronikus számlázás egyszerűen

- Társasági adó: 2020 a fordulat éve lesz? - Kavosz

- Farkasréti temető 25 ös parcelle de loisir

- ÖREGDIÁK-SZEMINÁRIUM: Mercs Erika || ELTE Matematikai Intézet - YouTube

- Európa legszebb karácsonyi vására 2013 relatif

- Bevezetés a KIVA rejtelmeibe, avagy áttérés a kisvállalati adóra - WTS Klient

- Mennyi a társasági adó 2021 során? Társasági adó törvény változás, a társasági adó mértéke 2021 évben